Por Leonardo Martins e Matheus Caldas Cruz 324o6x

Com a edição da Lei Complementar nº 189/2020, publicada em 29 de dezembro de 2020, o estado do Rio de Janeiro internalizou o Convênio ICMS nº 87/2020, celebrado pelo Conselho Nacional de Política Fazendária (Confaz), para instituir o Programa Especial de Parcelamento de Créditos Tributários do Estado do Rio de Janeiro (PEP-ICMS) relacionado aos créditos tributários de ICMS, IPVA e ITD. O programa estabelece a redução de penalidades legais e acréscimos moratórios decorrentes de fatos geradores ocorridos até 31 de agosto de 2020, inscritos ou não em dívida ativa.

A Lei Complementar nº 189/2020 internaliza também o Convênio ICMS nº 76/2020, que autoriza o estado do Rio de Janeiro a conceder anistia às multas punitivas pelo não pagamento de parcelas de programa de refinanciamento de débito autorizado pelo Confaz, ocorrido no período de 1º de março de 2020 a 30 de julho de 2020, além de reestabelecer tais programas de parcelamentos e os parcelamentos cancelados por inadimplência.

A adesão ao PEP-ICMS ficará condicionada ao deferimento prévio do pedido por parte da autoridade competente e se dará com o pagamento do débito à vista ou da primeira parcela, a depender da opção de parcelamento adotada pelo contribuinte.

O prazo máximo para apresentação do pedido de ingresso ao programa será de 60 dias, contados da data da publicação da lei. Esse prazo é prorrogável por ato do Poder Executivo uma única vez e por período não superior a 60 dias.

Entre as condições para a fruição do benefício, a lei determina que os contribuintes desistam de eventuais ações judiciais e embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam, e de eventuais impugnações, defesas e recursos apresentados na esfera istrativa envolvendo o débito a ser incluído no programa.

A ausência de pagamento de mais de duas parcelas simultâneas (excetuada a primeira), a existência de parcela ou saldo de parcela não pago por mais de 90 dias, o inadimplemento do imposto devido por mais de 60 dias ou a não comprovação da desistência de eventuais discussões envolvendo o débito parcelado ocasionarão o cancelamento do programa.

Os benefícios dispostos no Convênio ICMS nº 87/2020 não se aplicam aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123/06, nem a débitos fiscais que tenham sido objeto de depósito judicial em ação para a qual já exista decisão transitada em julgado em favor do estado do Rio de Janeiro.

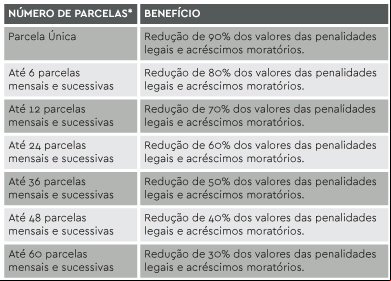

A tabela a seguir apresenta de forma detalhada a relação entre o número de parcelas e a proporção do benefício concedido:

* A atualização do valor das parcelas se dará pela Taxa Selic.

** As parcelas terão o valor mínimo equivalente a 450 Unidades Fiscais de Referência do Estado do Rio de Janeiro (Ufir RJ)

O Machado Meyer está à disposição para prestar assessoria sobre o tema.